Los depósitos a plazo del sistema financiero dejaron de ser el producto estrella entre las alternativas más rentables del 2024, opacados por la evolución positiva de los fondos mutuos y otras opciones.

Sin embargo, las cuentas a plazo en las cooperativas de ahorro y crédito (coopac) continúan ofreciendo, en algunos casos, rendimientos anuales de doble dígito.

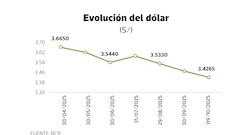

Esto acontece a pesar de que la tasa referencial del Banco Central de Reserva del Perú (BCRP) sigue un ciclo de recortes desde septiembre del 2023, que repercute negativamente en los retornos de los productos pasivos (ahorros) de bancos, cajas municipales y financieras.

LEA TAMBIÉN Más personas invierten en proyectos de vivienda, ¿por qué eligen crowdfunding?

Así, instituciones como Interfinco e Inclusiva ofrecen rentabilidad de 11%, Santa Isabel de 10%, Coosunat de 9% y Kuria de 9.5%, según sus tarifarios. Otras coopac de mayor tamaño (nivel 3) como Ábaco, Pacífico, San Cristo de Bazagán y Los Andes Cotarusi conservan tasas de interés de alrededor del 7%.

Filosofía

En tanto, el retorno promedio de un depósito a 360 días en la banca es de 3.67%; en las cajas municipales, 4.82%; y en las financieras, 4.94%, de acuerdo con datos de la Superintendencia de Banca, Seguros y AFP (SBS).

“La filosofía de las cooperativas es ayudar a los socios con tasas atractivas en depósitos y créditos, disminuyendo la intermediación financiera, a diferencia de las entidades del sistema financiero que buscan una rentabilidad para el capital”, dijo a Gestión, José Claros, gerente general de Cooperativa Abaco.

Hay cooperativas más pequeñas –nivel 1 y 2– que se permiten ofrecer tasas elevadas por el riesgo que representa para el socio dejar su dinero depositado, manifestó. En el caso de las entidades del nivel 3, cuentan con sistemas de control, auditorías y clasificación crediticia que mitigan este riesgo, por lo que tienen tasas intermedias pero también competitivas, precisó.

programa-monetario-2025-01

Ronald Casana, representante del Colegio de Economistas de Lima, sostuvo que la llamativa oferta de las cooperativas también responde a su estrategia para posicionarse en el mercado.

“En los últimos años, las coopac se han enfrentado a un riesgo reputacional por el constante cierre de instituciones que perjudicó la confianza del público; entonces buscan llamar a nuevos socios con rendimientos significativos”, acotó.

Asimismo, las fuentes de fondeo de las entidades del sistema financiero son más variadas que en las cooperativas, las que captan recursos principalmente de sus socios, añadió.

Fondo de Seguro de Depósitos

Los especialistas coinciden en afirmar que este periodo de retornos atractivos podría en algún momento del año llegar a su fin, pues el sistema de cooperativas se está consolidando.

El inicio de la cobertura de los ahorros refuerza la confianza del público “y algo que evidentemente sucederá conforme vaya bajando el riesgo es que también las tasas de los depósitos disminuyan”, comentó Claros.

“No será una reducción inmediata, aún estamos en un proceso de maduración, y probablemente no lleguemos a tener tasas similares a las del sistema financiero sino un poco superiores, dependerá de la política de cada cooperativa”, aclaró.

A la fecha, 131 Coopac cuentan con dicha cobertura, tras haber acreditado el pago de sus aportes durante 24 meses, anunció recientemente la SBS.

LEA TAMBIÉN Bancos logran las utilidades más altas en su historia, ¿cuánto ganó el suyo?

Tendencia en primer semestre

Ronald Casana enfatizó que los altos retornos de las coopac han atraído especialmente a personas mayores de 40 años que se acogieron a las diversas leyes de liberación de fondos de AFP y CTS, y alojaron esos recursos en depósitos a plazo.

“Mantener una tasa alta es una contraprestación a la debilitada confianza. Empero, conforme se otorgue más fortaleza al sistema cooperativo, con medidas como el seguro de depósitos, los retornos irán bajando”, recalcó.

Por lo menos se seguirán viendo niveles de doble dígito en el primer semestre del año, estimó.

“Las entidades deberán evaluar la continuidad de esta oferta pues la colocación de créditos no ha mostrado dinamismo y tampoco les conviene estar super líquidas si no podrán mover el dinero; luego no podrán cumplir con los pagos pactados con sus socios ahorristas y terminan cerrando”, advirtió.

Temas relacionados con Cooperativas

- Registro de cooperativas: descubre las tres regiones con más cierres

- Cierre de 203 cooperativas: el futuro de las más fuertes en el sistema financiero peruano

- SBS endurecerá fiscalización a las cooperativas, ¿a cuáles?

LEA TAMBIÉN Uno de cada 4 limeños sufre robo o hackeo de sus cuentas: sus puntos débiles

Economista de la Universidad de Piura. Actualmente se desempeña como redactor de Finanzas en Diario Gestión.

Comienza a destacar en el mundo empresarial recibiendo las noticias más exclusivas del día en tu bandeja Aquí. Si aún no tienes una cuenta, Regístrate gratis y sé parte de nuestra comunidad.