Escribe: Carlos E. Paredes, socio de Intelfin Estudios y Consultoría y docente de la U. Continental

1. Parece ser que los peruanos hemos internalizado que la economía y la política van por cuerdas separadas, por lo menos en el corto plazo. En este horizonte temporal, nuestro desempeño económico depende sobre todo de factores predeterminados –qué hicimos o no hicimos en el pasado– o exógenos, como los precios de nuestras exportaciones o el crecimiento económico mundial. En el mediano y largo plazo, la historia es otra: el deterioro institucional y político nos están pasando la cuenta. Hoy, el crecimiento potencial de la economía es menos de la mitad de lo que era hace 20 años.

LEA TAMBIÉN: Operaciones no reales: el nuevo frente de Sunat que golpea a empresas formales

2. Pero, ¿cuán separadas están estas cuerdas en realidad? ¿El desmadre político y social actual no afecta realmente a la economía en el corto plazo? Al compararnos con nuestros pares y constatar que sobresalimos en materia macroeconómica, solemos pensar que efectivamente, en el Perú, la economía y la política van por cuerdas separadas. ¡Error! Para responder a las preguntas con que iniciamos este párrafo deberíamos construir un escenario contrafactual: ¿A cuánto creceríamos sin el desmadre en el que vivimos?

Paradójicamente, el desmadre estaría contribuyendo a reducir la volatilidad, a atenuar el descenso del dólar en nuestro pequeño mercado cambiario.

3. En la última semana estuvimos afectados por tres días de paro de trasportistas en la capital y ayer por un feriado no laborable. ¡Menuda forma de promover la productividad, el crecimiento económico y el bienestar de la población! Cabe señalar que muchas de las protestas tienen un sustento válido. El actual desgobierno y la ausencia del imperio de la ley explican la extrema inseguridad que viven los peruanos. Un número muy grande de emprendedores y trabajadores está constantemente expuesto a la extorsión y la violencia. ¡Cómo no protestar y exigir que el gobierno cumpla con sus funciones básicas! ¿Y cómo todo este desmadre podría no reflejarse en nuestro desempeño económico?

LEA TAMBIÉN: Kakeibo: La técnica japonesa para manejar las finanzas personales

4. Como señalamos en columnas previas, crecer al 3% anual y registrar un déficit fiscal superior al 2% del PBI en un contexto en que tenemos los términos de intercambio más altos de los últimos 75 años, es francamente mediocre. El debilitamiento de la institucionalidad fiscal es preocupante. Lejos de estar “guardando pan para mayo”, el MEF ha optado por gastar más de lo que le ingresa y aumentar la deuda pública. Aunque estamos lejos de estar viviendo un descalabro fiscal, también lo estamos de manejarnos con la responsabilidad que nos permitió sobresalir en materia macroeconómica a nivel mundial. La cuenta la pagaremos en el mediano plazo. Hoy, algunos optan por contentarse con un mediocre 3% de crecimiento, cuando podríamos estar creciendo a 6% al año; ese es el escenario contrafactual.

LEA TAMBIÉN: Confianza en el sol: dólar débil y fundamentos sólidos lo respaldan

5. Las recientes proyecciones macroeconómicas del BCR (Reporte Inflación, setiembre del 2025) indican que nuestras exportaciones anuales promediarán los US$ 90,000 millones en el bienio 2025-2026 y que el superávit comercial superará los US$ 30,000 millones por año, mientras que nuestras reservas internacionales se acercan a los US$ 90,000 millones (28.4% del PBI; más del doble que Chile o México). Sin duda, la solidez de nuestras cuentas externas se ha beneficiado del extraordinario incremento en nuestros términos de intercambio. Es esta mejora en el frente externo lo que ha atenuado el declive en el frente interno y en el campo fiscal. Sin embargo, es muy probable que este shock no sea de carácter permanente; por lo tanto, sí deberíamos “guardar pan para mayo”.

LEA TAMBIÉN: El activo más valioso en la era de la IA no es la tecnología, es la capacidad de aprender

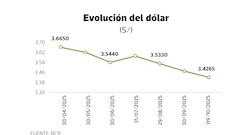

6. En el contexto del boom exportador, del superávit en la cuenta corriente de la balanza de pagos y el aumento de nuestras reservas internacionales, ¿qué podemos esperar que pase con el tipo de cambio? Claramente, que caiga, que el sol se aprecie, como lo ha venido haciendo desde el último trimestre del año pasado. En lo que va del año, el tipo de cambio (soles/dólar) ha caído en algo más de 7%. ¿Ya se produjo todo el ajuste? Probablemente no.

LEA TAMBIÉN: El eslabón perdido: cómo reconstruir la cadena de ejecución de infraestructura

7. Al escribir este artículo, el dólar costaba 3.46 soles, bastante más que el promedio de los últimos 25 años (3.28 soles por dólar). En este mismo sentido, si corregimos el tipo de cambio por la inflación del Perú relativa a la de Estados Unidos, concluiremos que el tipo de cambio, hoy, es 9.3% más alto en términos reales que el registrado en el superciclo de los commodities del 2007-2012. Por lo tanto, hay espacio para que el sol se siga apreciando. En ausencia de la intervención del BCR y de la incertidumbre cambiaria generada por las elecciones de abril próximo, probablemente el tipo de cambio estaría por debajo de 3.30 soles por dólar.